Pour ceux qui n’auraient pas trop suivi la situation :

l’immobilier français forme une bulle spéculative.

Oui, j’ai osé l’écrire !

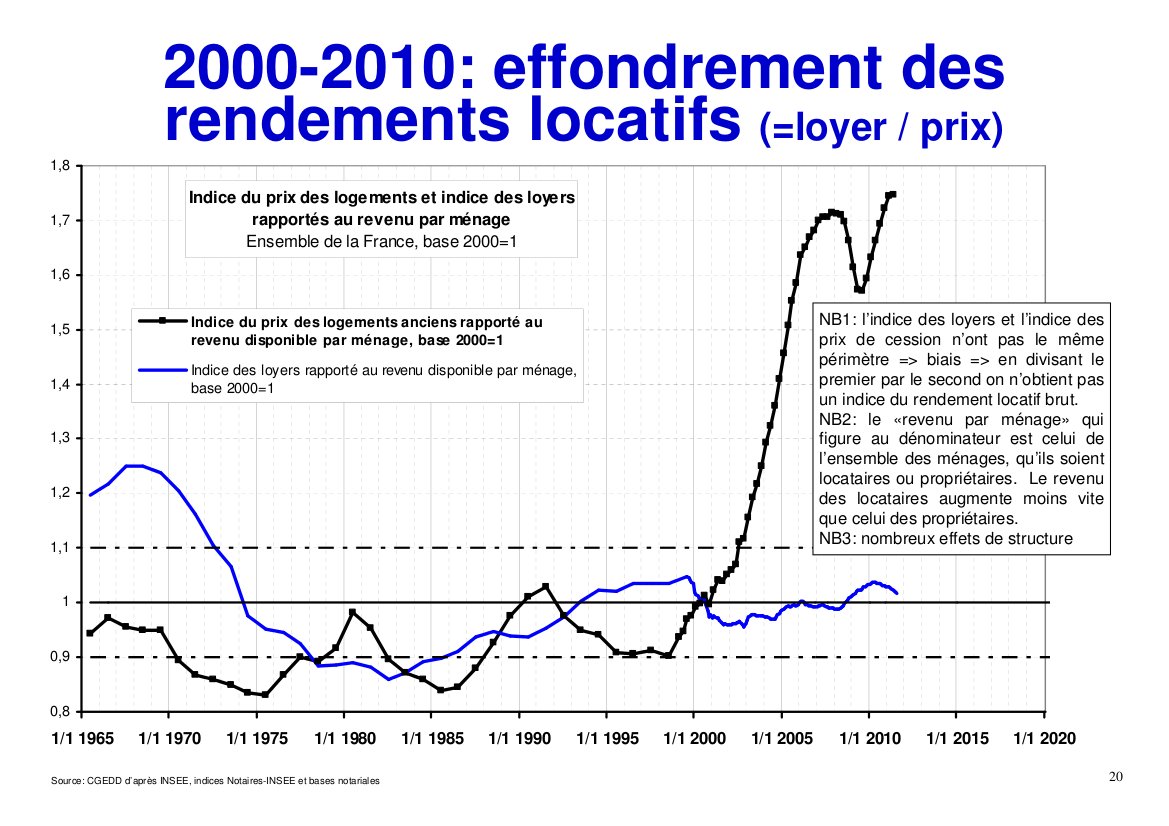

En effet dans notre pays, la pierre est un actif dont les rendements sont dé-corrélés des prix d’acquisition.

En clair, la pierre ne rapporte plus assez pour justifier son prix.

C’est la définition même de la bulle spéculative.

Et ça ne date pas d’hier.

On est sorti du tunnel de Friggit il y a déjà 8 ans. C’est dans ce tunnel qu’étaient enfermés le ratio prix de l’immobilier sur revenus des ménages.

Cependant, force est de constater que les prix se tiennent bien.

Les facilités de crédit offertes par les banques expliquent en parti l’envolé des prix jusqu’à cette année.

Cependant à présent, qu’elles sont contraintes à fermer les vannes du crédit, pourquoi les prix ne décrochent pas aussi brutalement que la crise qui vient de se propager en Europe ?

Tout simplement, parce que le marché à toujours raison.

Et le marché, ce sont les investisseurs et épargnants français qui le font.

Et ceux-ci sont en ce moment plutôt attirés par des investissements qui les rassurent.

À savoir des actifs tangibles et dont les prix ont spectaculairement grimpé depuis une décennie : la pierre (et l’or pour quelques-un).

Et ce n’est pas vraiment une surprise, car les derniers krachs boursiers (1929, 1987, 2000, 2008) ont été systématiquement suivis d’une hausse des prix des logements (surtout locatifs).

Donc tant qu’il y aura des gens qui voudront acheter des biens immobiliers dont les rendements ne rapportent presque plus rien ou qui penseront que louer son logement est jeter de l’argent par les fenêtres, le marché sera soutenu.

Cependant, si les banques sont absentes du financement, avec quel argent les particuliers vont-ils soutenir le marché ?

Je ne vois qu’une solution : les 1 375 Md€ d’assurance vie des français.

D’ailleurs comme par hasard depuis la rentrée, les français rachètent leurs assurances vie.

En effet, alors qu’ils y plaçaient dans les 3 à 4 milliards d’€ tous les mois, ils en ont retiré 1,8 milliards d’€ en septembre et 1,4 milliards d’€ en octobre.

Et si les français se montraient têtus au point d’arbitrer toutes leurs assurances vie au profit de la pierre, l’épiphénomène pourrait durer un moment.

En effet, si les 1 375 Md€ d’assurance vie ne permettront pas d’acquérir les 6 000 Md€ de patrimoine immobilier des français, il ne s’échange entre particulier que 3% du parc tous les ans, soit 6000 Md€ × 3% = 180 Md€.

Donc l’assurance vie semble pouvoir se substituer aux banques pendant un certain temps.

À vue de nez, en intégrant les intérêts versés sur les assurances vie, cela pourrait durer une bonne dizaine d’années.

Cependant, je ne crois pas que ce scenario puisse se maintenir.

Les assurances vie des français sont investis à 75% dans les fonds monétaires.

Et ces fonds monétaires sont en majorité investis dans des obligations d’État essentiellement européennes.

D’un autre coté, nos banques sont contraintes à prendre plus de garanties pour équilibrer les risques qu’elles courent avec ces mêmes emprunts d’État européen.

Ce qui impliquent qu’elles ne peuvent plus prêter aussi facilement.

Ainsi, les acheteurs de biens immobiliers se font plus rares et les prix sont poussés à la baisse.

La boucle est bouclée :

plus les français puisent dans leurs assurances vie et en général leur épargne,

plus les prix de l’immobilier sont tirés vers le bas.

Un cercle vicieux pour les 63% de français qui sont propriétaires d’un logement pour lequel ils remboursent un crédit.

Et même si on se prend à imaginer que l’épargne des français compenserait suffisamment la carence des prêts accordés par les banques, ce phénomène entraînerait l’écroulement de l’économie générale, car les États et les banques seraient rapidement en défaut de paiement.

Et en poursuivant ce raisonnement absurde, cela signifierait que les propriétaires détiendraient des biens immobiliers chers dans un monde où les loyers se seraient écroulés et où la fiscalité aurait explosée.

N’est-ce pas déjà ce qui est en train de se passer ?

Aussi au point où on en est actuellement, on peut croire à tout.

Personnellement, je n’y crois pas, car les médias sonneront bientôt le glas.

Quand ils auront largement diffusé la baisse des prix dans l’inconscient collectif,

la défiance s’installera vis-à-vis de l’investissement dans l’immobilier et les français cesseront de retirer leur épargne pour la brûler dans la spéculation immobilière.

décembre 23rd, 2011 le 11 h 15 min

Assurance vie : -3,2 Md€ en novembre.

Et l’immobilier parisien qui ne décrochent toujours pas.

Selon les notaires de Paris Ile-de-France, à la fin octobre, les prix de l’immobilier ancien à Paris restent inchangés à 8.370 €/m² en moyenne.

Et, d’après les derniers avant-contrats, on attend 8.360 €/m² à la fin février prochain.

Au fait, je me permets de rappeler aux lecteurs que l’immobilier est saisissable. L’assurance vie ne l’est pas, même par un État. Et surtout face à un groupe d’assurance mondial. Un État pourra tout au plus augmenter la fiscalité sur les plus-values.

Je rappelle que ce sont les États qui croulent sous les dettes, pas les assureurs.

février 10th, 2012 le 15 h 12 min

Selon mes sources, les derniers contrats de vente se vendrait à une moyenne de 8390€/m2 soit une légère hausse par rapport à vos statistiques. Sinon vous avez écrit un article fort intéressant qui complète bien l’article que j’ai rédigé dernièrement.

http://www.lesclesdumidi.com/actualite/actualite-article-39655885.html

février 11th, 2012 le 17 h 48 min

Certes, ça grimpe encore… un peu !

Cependant, les nuages s’amoncèlent.

J’aime beaucoup ce que font ces jeunes universitaires, car dans tous les domaines économiques et financiers, leurs avis sont sans complaisance !

février 17th, 2012 le 14 h 22 min

Merci je m’en vais lire l’article que vous m’avez recommandé :)

février 27th, 2012 le 0 h 58 min

Merci pour cet article très intéressant. Je pense qu’il y aura effectivement une légère baisse des prix en 2012, mais pour la suite je suis plus dubitative. Je ne sais pas jusqu’où les prix descendront ni en combien de temps. Car tant qu’il y aura pénurie de logements, la demande restera soutenue…et les prix ne descendront pas de manière significative. De plus, avec les liquidités que s’apprête à ré-injecter la BCE, les banques devraient être moins frileuses. Nous aurons sans doute une idée plus précise sur l’évolution du marché une fois les éléctions passées.